A visszafizetési kötelezettség nélkül kapott (járó) támogatások számviteli kezelése

A visszafizetési kötelezettség nélkül kapott (járó) támogatások számviteli elszámolásának törvényi szabályai az elmúlt évek során több ízben változtak Magyarországon. A számvitelről szóló 2000. évi C. törvény 2019. január 1-jével hatályos változása volt a legutolsó, s egyben – a korábbi, számviteli törvényen belüli ellentétek enyhítése szempontjából – legfontosabb változás. Tekintsük át, hogy pontosan mi is változott!

Ellentmondás a korábbi szabályozásban

A korábbi előírások alapján a támogatási bevétel elszámolása a mérlegkészítésig megtörtént pénzügyi rendezéstől vagy a támogatószervvel való elszámolástól függött. A támogatások jelentős hányadának sajátossága ugyanakkor, hogy az elszámolás és a pénzügyi rendezés a költségek és ráfordítások felmerülése után, gyakran más beszámolási időszakban történik meg. Ebből az következik, hogy az adott üzleti évben felmerült költségekhez és ráfordításokhoz igényelt támogatási bevételek elszámolása a korábban hatályos előírások alapján csak a következő üzleti év(ek)ben történhetett meg. Ez a gyakorlat azonban ellentétben állt az összemérés elve számviteli alapelvvel. Az összemérés elve alapján ugyanis az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit és a bevételeknek megfelelő költségeit (ráfordításait) kell számításba venni, függetlenül a pénzügyi teljesítéstől; a bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek.

A törvénymódosítás azért bír nagy jelentőséggel, mert ezáltal a fenti ellentét részben feloldásra került, hiszen a két fő támogatástípus közül a költségek (ráfordítások) ellentételezésére kapott támogatás esetében a bevételelszámolás szabályai módosultak. A törvénymódosítás eredményeképp a számviteli törvény megengedi a költségek (ráfordítások) ellentételezésére kapott támogatási bevételek elszámolását aktív elhatárolásként, amennyiben a vállalkozó bizonyítani tudja, hogy teljesíteni fogja a támogatáshoz kapcsolódó feltételeket és valószínű, hogy a támogatást meg fogja kapni. Ezzel tehát a költségek (ráfordítások) ellentételezésére kapott támogatási bevételek elszámolásának már nem feltétele a pénzügyi rendezés vagy a támogatószervvel történő elszámolás.

A költségek (ráfordítások) ellentételezésére kapott támogatás mellett a másik fő támogatástípus a fejlesztési célra kapott támogatás. Előbbitől eltérően ennek a támogatástípusnak az esetében a hatályos számviteli törvény alapján továbbra is pénzügyi rendezéshez kötött a támogatási bevétel elszámolhatósága, tehát jóval szigorúbb előírások vannak érvényben.

Mit jelentenek a fentiek a gyakorlatban?

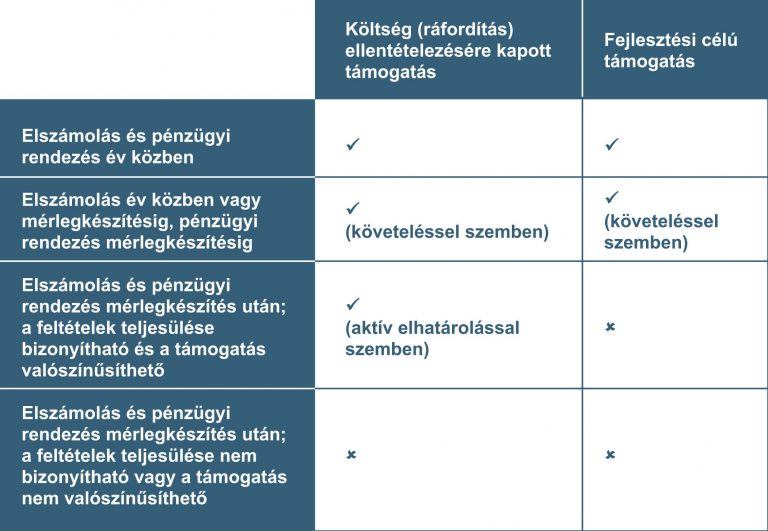

Az alábbiakban a pénzügyi rendezés és a támogató szervvel történő elszámolás függvényében mutatjuk be az egyes támogatástípusokhoz kapcsolódó bevételelszámolás hatályos előírások szerinti lehetőségeit.

Elszámolás és pénzügyi rendezés mérlegkészítésig

Amennyiben az üzleti évben felmerült költségekhez és ráfordításokhoz kapcsolódó támogatási bevételekkel való elszámolás és a pénzügyi rendezés még az adott évben megtörténik, úgy a támogatás összegének egyéb bevételként történő elszámolására legkésőbb a pénzügyi rendezés időpontjában van lehetőség, mind a költségek (ráfordítások) ellentételezésre kapott támogatások, mind pedig a fejlesztési célú támogatások esetében.

A fejlesztési célra kapott támogatási bevételeket a számviteli törvény alapján minden esetben halasztott bevételként kell időbelileg elhatárolni és a továbbiakban a kapcsolódó költség, illetve ráfordítás felmerülésének ellentételezésére megszüntetni.

Ha az előző esettől eltérően, az üzleti évben felmerült költségekhez és ráfordításokhoz kapcsolódó támogatási bevételekkel való elszámolás még az üzleti évben megtörténik, a pénzügyi rendezés azonban a fordulónap és a számviteli politika szerinti mérlegkészítés időpontja közé esik, úgy a kedvezményezettnek a támogató szervvel szemben fordulónapra vonatkozóan követelése keletkezik. Így a bevétel elszámolására egyéb követelésekkel szemben van lehetőség mindkét támogatástípus esetében. Ugyanez a helyzet a költségek ellentételezésére kapott támogatás esetében akkor is, ha nem csak a pénzügyi rendezés, de az elszámolás is egy, a fordulónap és mérlegkészítés közötti időpontban történik meg.

Elszámolás mérlegkészítés előtt, pénzügyi rendezés azután

Gyakran előfordul, hogy a támogató szervvel való elszámolás mérlegkészítésig megtörténik, azonban a támogatási összeg csak egy mérlegkészítés utáni időpontban kerül pénzügyileg rendezésre. Ebben az esetben a hatályos előírások alapján különbséget kell tennünk az egyes támogatástípusokhoz kapcsolódó bevételelszámolási lehetőségek között:

• Költségek (ráfordítások) ellentételezésére kapott támogatás esetében az előbbi példában leírtaknak megfelelően történik a bevétel elszámolása, tehát követeléssel szemben kell előírni a bevételt.

• Fejlesztési célú támogatás esetében nincs lehetőség a bevétel elszámolására, hiszen a korábban hivatkozott törvényi szabályozás értelmében a pénzügyi rendezésnek is meg kellett volna történnie mérlegkészítésig. Így az ehhez kapcsolódó támogatási összeg bevételként történő elszámolására már csak a következő üzleti évben lesz lehetőség attól függetlenül, hogy adott esetben a támogatott eszköz már az üzleti évben üzembehelyezésre került, és ehhez kapcsolódóan költség (ráfordítás) is felmerült.

A fentiekből látható tehát, hogy a fejlesztési célú támogatások esetében az összemérés elvének érvényesülése a gyakorlatban még nem minden esetben biztosított.

Elszámolás és pénzügyi rendezés mérlegkészítés után

Következő példánkban sem a támogatószervvel való elszámolás, sem pedig a pénzügyi rendezés nem történik meg a mérlegkészítés időpontjáig. A törvénymódosítás jelentősége ezen példán keresztül érzékeltethető leginkább, hiszen korábban ebben az esetben nem volt lehetőség bevétel elszámolására az üzleti évre vonatkozóan sem a költségek (ráfordítások) ellentételezésére kapott támogatások, sem pedig a fejlesztési célú támogatások esetében. A törvénymódosítás értelmében azonban attól függően, hogy a kedvezményezett bizonyítani tudja-e, hogy teljesíti a feltételeket és valószínűsíthető-e, hogy megkapja a támogatást, lehetősége van a költségek (ráfordítások) ellentételezésére kapott támogatási összeg bevételként való elszámolására az alábbiak alapján:

• Amennyiben a kedvezményezett tudja bizonyítani, hogy teljesíti a feltételeket és valószínűsíthető, hogy a támogatást megkapja, úgy az üzleti évben felmerült költségek és ráfordítások ellentételezésére kapott támogatást aktív időbeli elhatárolásokkal szemben bevételként elszámolhatja.

• Amennyiben nem tudja teljesíteni a feltételeket vagy nem valószínűsíthető, hogy a támogatást megkapja, úgy nincs lehetőség a bevétel elszámolására.

Összefoglalás

A fentiek összefoglalásaképpen táblázatos formában is bemutatjuk a tárgyévben felmerült költségekre, ráfordításokra és tárgyévben megvalósított beruházásokra kapott (járó) visszafizetési kötelezettség nélküli támogatási bevétel üzleti évre való elszámolhatóságát a támogatási igény elfogadásának és pénzügyi rendezésének függvényében támogatástípusonként: